Paso a Paso tu Crédito Hipotecario

1. Contáctanos

Visita cualquiera de nuestras sucursales o Centros Hipotecarios, para recibir atención personalizada y asesoramiento.

También ponemos a tu disposición asesores especializados vía telefónica llamando desde la Ciudad de México, Area Metropolitana o del Interior de la República al 55 5721 5817

Para mayor información sobre nuestras opciones de financiamiento visita www.hsbc.com.mx/hipotecario

2. Solicitud

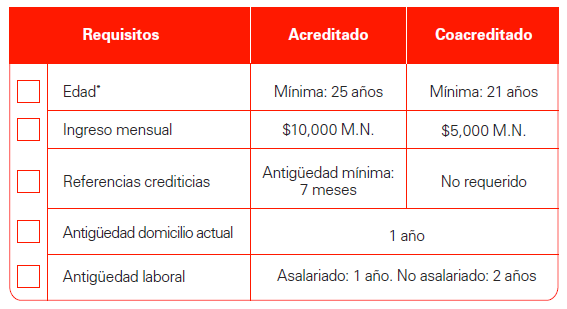

Requisitos

Para tramitar un Crédito Hipotecario debes cubrir los siguientes requisitos:

*La edad máxima más el plazo del crédito no deberá exceder los 80 años al momento de la autorización del sujeto de crédito (acreditado y coacreditado).

Documentación Básica

Para obtener una evaluación de tu capacidad de crédito deberás entregar:

*Credencial de elector, pasaporte o FM2.

**Recibo de luz, agua, teléfono, credencial de elector (siempre y cuando el domicilio sea el mismo que en la solicitud de crédito), o estado de cuenta bancario (sólo si está a nombre del solicitante).

***Comprobante de Ingresos:

Asalariados: 2 últimos meses de recibos de nómina o Estados de cuenta donde se reflejen los depósitos correspondientes a 2 meses. Si el recibo no esta timbrado CFDI envía ultimo estado de cuenta para validar los depósitos

No Asalariados: Declaraciones de impuestos, acompañado de los últimos 3 meses de estados de cuenta y Constancia de situación fiscal fecha de impresión no mayor a 6 meses en relación a la fecha de alta del folio ó 3 meses de Estados de cuenta de depósito a la vista, acompañados Constancia de situación fiscal fecha de impresión no mayor a 6 meses en relación a la fecha de alta del folio

3. Evaluación

Para que puedas tener tu Línea de Crédito, es necesario evaluar la información que nos proporcionaste.

Precalificación

El mismo día que entregues la Solicitud de Crédito firmada y una identificación oficial, podrás conocer si eres sujeto de crédito.

Autorización de Línea de Crédito

Tu Asesor Hipotecario te entregará una Constancia de Línea de Crédito, donde se confirma el monto autorizado vigente durante los siguientes 4 meses.

Una vez autorizada la línea de crédito, es importante que consideres los Seguros(1) que requieres para proteger tu patrimonio:

- Seguro de Vida(2) incluye cobertura por desempleo

- Seguro de Casa Habitación Colectivo(3)

Si decides contratar tus seguros a través de HSBC, deberás responder un cuestionario médico y en algunos casos será requerido un examen médico sin costo.

(1) Es un derecho innegable el poder contratar estos seguros a través de HSBC o de un tercero independiente.

(2) Seguro de Vida: Consulte coberturas, exclusiones, restricciones y requisitos de contratación del Seguro de Vida Grupo para Operaciones Financieras en www.hsbc.com.mx. El Seguro es contratado por HSBC México, S.A. Institución de Banca Múltiple, Grupo Financiero HSBC y operado HSBC Seguros, S.A. de C.V, Grupo Financiero HSBC.

(3) Seguro de Daños (Seguro de Casa Habitación Colectivo): Consulte coberturas, exclusiones y requisitos de contratación del Seguro de Casa Habitación Colectivo en www.hsbc.com.mx. El Seguro es contratado en HSBC México, S.A. Institución de Banca Múltiple, Grupo Financiero HSBC y operado por AXA Seguros S.A. de C.V

Para consultar condiciones Generales de los seguros visita: www.hsbc.com.mx

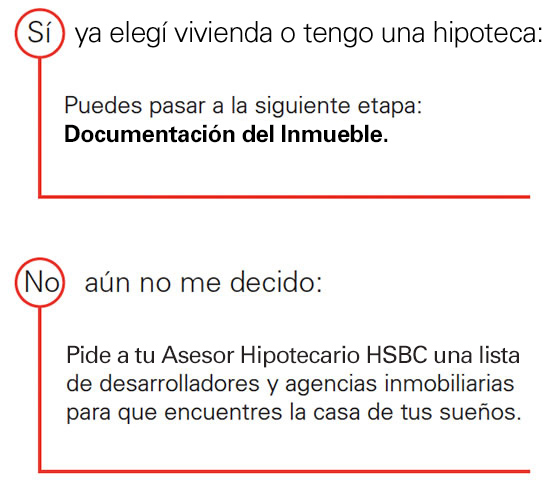

4. Formalización

Para adquirir tu vivienda o mejorar las condiciones que tienes con otra institución.

Te invitamos a consultar:

www.hsbc.com.mx/desarrollos

Hoy que has iniciado tu trámite de Crédito Hipotecario HSBC con nosotros, te respaldamos y asesoramos de principio a fin.

Te invitamos a que consultes los pasos a seguir para que tu proceso sea más fácil y rápido.

Principales requisitos que debe cumplir tu vivienda.

Requisitos Técnicos

- Inmueble de uso habitacional

- Mínimo 35 m2 de construcción

- Mínimo 60 m2 de terreno para casa habitación

- Sala-comedor, recámara, baño completo y cocina

- Deberá estar ubicado en zona urbanizada

- Contar con todos los servicios públicos: agua, luz, drenaje, alumbrado público y vías de acceso pavimentadas

- Sólo inmuebles construidos con tabique, block o concreto en paredes, piso y techo

Exclusiones

No se aceptarán inmuebles con las siguientes

Características:

- Con uso diferente al habitacional

- Que cuente con bodegas y/o locales con fines comerciales, escuelas, oficinas y terrenos

- Que tenga daños preexistentes estructurales y en sus acabados (humedad, muros cuarteados, asentamientos, entre otros)

Requisitos Legales(1)

- Estar al corriente y sin adeudos en el pago del impuesto predial

- Los servicios de agua y de luz deben estar al corriente y sin adeudos

- Correctamente inscrita en el Registro Público de Propiedad

No se aceptarán inmuebles con los siguientes criterios legales:

- Que se encuentre embargado y/o registre Juicios de Apeo y Deslinde

- Con anotaciones preventivas en el Registro Público de Propiedad

- El inmueble haya sido adjudicado por Prescripción Positiva

- Que haya sido otorgada su propiedad en juicio de rebeldía o firma

(1) Cualquier supuesto mencionado o adicional deberá

ser revisado por nuestra área jurídica.

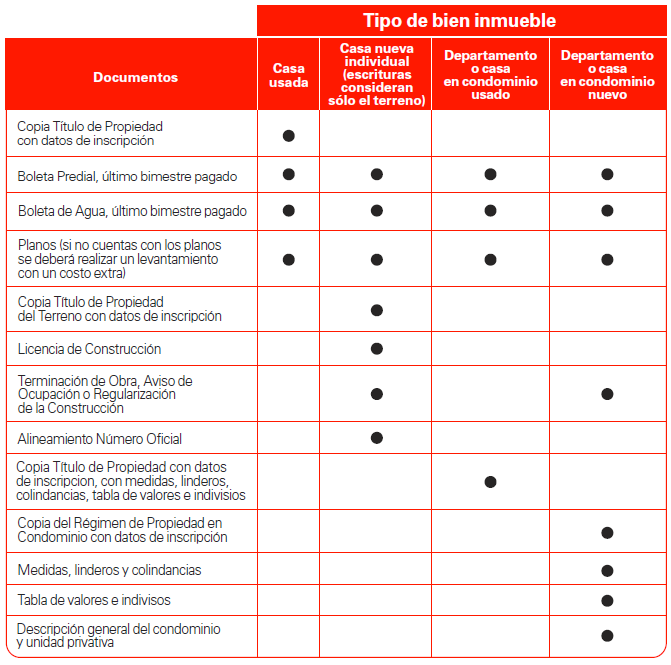

4. 1. Documentación del Inmueble

Recopila y entrega

Revisa la lista de documentos* que es necesario entregar, de acuerdo al tipo de inmueble que deseas adquirir.

*La documentación puede variar con base al tipo de inmueble y área geográfica donde se encuentre.

Para productos confinanciados como INFONAVIT o FOVISSSTE es necesario entregar documentación adicional.

Para mayor información consulta a tu Asesor Hipotecario.

4.2 Visita para Avalúo

Trámite

El Avalúo es un estudio con el que se determina el valor comercial de la propiedad que vas a adquirir. Tu Asesor Hipotecario HSBC te indicará el costo y puedes hacer el pago en cualquier sucursal HSBC o con cargo a tu Cuenta de Cheques que tengas con HSBC.

El avalúo tiene una vigencia por ley de 6 meses a partir de su fecha de elaboración.

Perito valuador

Es la persona que se encargará de visitar el inmueble que deseas adquirir para verificar que cumpla con las condiciones físicas y de mercado que permiten considerar un inmueble como una Garantía Hipotecaria.

Visita del Perito

El Perito Valuador contactará a tu vendedor para realizar el avalúo.

Si no cuentas con planos del inmueble, se deberá hacer un levantamiento de planos y cubrir un costo extra.

El avalúo se realiza para calcular el monto de tu Crédito Hipotecario y no afecta el valor de venta del inmueble.

4.3. Trámites Notariales

Los notarios son funcionarios públicos que validan los documentos y acuerdos entre la institución que otorga un crédito, el comprador y el vendedor, dando fe pública de autenticidad, legalidad y seguridad de que trámite y el inmueble cumplen con todos los requisitos de ley.

Las principales responsabilidades del notario durante el proceso hipotecario son:

- Tramita el Certificado de Libertad de Gravamen ante el Registro Público de la Propiedad

- Redacta y legaliza el contrato de compraventa,

- Verifica las escrituras de la propiedad ,

- Inscribe el inmueble ante el Registro Público de la Propiedad,

- Certifica la identidad de los participantes del crédito.

5. Firma del contrato

Una vez que HSBC cuenta con el dictamen técnico (avalúo) y legal (notario) de que todo cumple con las políticas de HSBC y con la aprobación del cliente de los términos y condiciones finales, se solicita la elaboración del proyecto de contrato para programar la firma del crédito.

Previo a la firma tu asesor hipotecario HSBC te indicará el detalle de las condiciones finales, el proceso y la fecha de la firma.

El día de la firma asisten los participantes del crédito (parte compradora, parte vendedora y HSBC) con el notario para dar fe y legalizar el contrato de crédito.

Nuestro compromiso es respaldarte en cualquier situación por lo que puedes estar seguro(a) que haremos todo lo posible por brindarte asesoría y atención oportuna, en el momento que lo requieras.

En HSBC te abrimos las puertas a tu nuevo hogar y a la realización de tus sueños, porque tu futuro es el nuestro.

Bienvenido a tu casa.

6. Preguntas Frecuentes

¿Qué es un Crédito Hipotecario?

Es un préstamo destinado a facilitar la compra de una casa o departamento, ya sea nuevo o usado, o bien para transferir una hipoteca que se tenga con otras instituciones financieras. El inmueble queda como garantía de pago.

¿Por qué un Crédito Hipotecario?

Una vivienda es el patrimonio más importante con el que puede contar cualquier familia, y con un Crédito Hipotecario es más fácil adquirirla. Se paga como si fuera una renta, con una inversión inicial baja. Si estás pensando en adquirir una casa y no puedes hacerlo de contado o no quieres descapitalizarte, un Crédito Hipotecario HSBC es tu mejor opción.

¿Por qué adquirir tu Crédito Hipotecario con HSBC?

En HSBC estamos comprometidos a ofrecerte opciones de financiamiento de acuerdo a tus necesidades para que logres alcanzar tu sueño, te ofrecemos atractivas condiciones de pago inicial, tasa y en el Costo Anual Total (CAT).

¿Qué beneficios obtengo con HSBC?

Nuestros Asesores Hipotecarios te brindarán atención personalizada, ya que están capacitados para ayudarte a llevar a cabo una de las decisiones más importantes de tu vida: la adquisición de tu hogar.

No entiendo los tipos de financiamiento, ¿cuál es la diferencia?

En HSBC tenemos 2 tipos de financiamiento de acuerdo a tus necesidades:

Crédito Hipotecario Pago Bajo te ofrece una tasa fija con pago inicial más bajo que el esquema de Pagos Fijos, ya que tu mensualidad tendrá un ajuste anual.

Crédito Hipotecario Pago Fijo maneja una tasa y pagos fijos durante toda la vida del crédito.

¿Qué gastos debo considerar para la contratación de un Crédito Hipotecario?

Enganche, Gastos de Investigación, Avalúo, Comisión por Apertura y Gastos Notariales.

¿Qué es la Oferta Vinculante?

Es un documento mediante el cual se hace una oferta al cliente sobre los Términos y Condiciones que HSBC estaría dispuesto a otorgarle en un crédito (importe del préstamo, aforo, tasa, plazo, etc.), con base en la información declarada en la solicitud de crédito.

Para expedirla no es necesario entregar ningún documento, pero es importante llenar debidamente la solicitud de crédito.

¿Para qué puedo utilizar mi Crédito Hipotecario HSBC?

Adquirir una vivienda: plan de crédito para comprar departamento o casa (nuevos o usados). Se puede hacer uso de los esquemas de Apoyo Infonavit, Cofinavit, Alia2 Plus y Respalda2.

Pago de hipoteca: Para mejorar las condiciones de tu crédito hipotecario actual, liquidamos la deuda hipotecaria que tengas con otras instituciones financieras al 100%, para que tu pago mensual disminuya y aumente tu flujo de efectivo.

Pago de hipoteca más liquidez: para quien busca mejorar las condiciones de su crédito hipotecario actual, contratado con otra institución financiera, y en caso de contar con capacidad de pago disponible, obtener liquidez para usarlo en lo que quiera.

Si soy derechohabiente Infonavit o Fovissste, ¿qué esquemas de financiamiento manejan?

Cofinavit: Complementamos el crédito que te otorgue el Infonavit para financiar hasta el 95% del valor del inmueble a financiar.

Apoyo Infonavit: El ahorro de tu Subcuenta de Vivienda queda en garantía del crédito otorgado por HSBC. En caso de pérdida del empleo, el saldo de la subcuenta de vivienda se utilizará para apoyarte a cubrir las mensualidades.

Además, el crédito se amortiza más rápido con la aplicación de las aportaciones bimestrales que realice tu empresa, las cuales se aplican como anticipo a capital para reducir el plazo del crédito y pagar menos intereses.

Fovissste Aliados: Si eres derechohabiente del ISSSTE y quieres utilizar tu Crédito Hipotecario sin la necesidad del sorteo, esta opción es para ti.

Complementamos el crédito que te otorgue Fovissste junto con el monto equivalente del ahorro de tu Subcuenta de Vivienda del SAR, para cubrir hasta el 100% del valor de la vivienda que quieres adquirir.

Fovissste Respaldados: HSBC te otorga un financiamiento de hasta el 85% del valor de la vivienda que desees adquirir. Utiliza el 100% del saldo ahorrado en tu Subcuenta de Vivienda del SAR para cubrir parte del enganche y así tener un gasto inicial aún menor.

¿Qué es el Factor de Pago al Millar?

Es la cantidad a pagar por cada $1,000 M.N. de crédito otorgado, por ejemplo:

Si el Factor de Pago al Millar es de $7.55 M.N. por un crédito de $1,000,000 M.N. tu mensualidad sería de $7,550 M.N.

El Factor de Pago al Millar no contempla los seguros del crédito.

¿Cuáles son los plazos de Crédito Hipotecario HSBC?

Contamos con plazos de 5, 10, 15 y 20 años.

¿Qué es el CAT?

El Costo Anual Total que para efectos informativos, anualiza la totalidad de los costos directos inherentes al crédito incluyendo seguros y excluyendo las contribuciones federales y locales, así como los costos correspondientes a trámites y servicios prestados por terceros.

¿Cuál es la edad mínima y máxima para ser sujeto de crédito con HSBC?

La edad mínima del Acreditado es de 25 años y para el Coacreditado es de 21 años. Considera que en ningún caso tu edad y plazo del crédito podrán sumar más de 75 años al momento de tu firma.

¿Se pueden mancomunar ingresos con cualquier persona?

No, únicamente padre, madre o cónyuge.

Si no estoy casado, ¿mi cónyuge puede participar como coacreditado?

Podrán considerarse como Coacreditados las parejas que vivan en unión libre y tengan hijos, acreditando su relación con copia del Acta de Nacimiento de alguno de ellos, o con copia del Acta de Sociedad en Convivencia o equivalente para entidades diferentes al Distrito Federal.

¿Es posible que los extranjeros compren casa en México?

Sí, presentando un documento que acredite su estancia legal en el país, por ejemplo:

Forma Migratoria de Inmigrante/Inmigrado, FM2 con calidad de Inmigrante o Tarjeta de Residencia Permanente o Temporal.

Si el inmueble se encuentra en zona fronteriza o playa, deberá ser revisado por el á rea Jurídica con base a lo establecido en el art. 27 constitucional.

¿Qué incluye mi mensualidad?

Capital, intereses y seguros.

No alcancé el monto de crédito que necesito, aún cuando mis ingresos me permiten hacer los pagos, ¿qué hago?

Es recomendable revisar tus cuentas con otras instituciones a fin de verificar tu nivel de endeudamiento para disminuir tus obligaciones crediticias y puedas acceder a una Línea de Crédito mayor o si lo prefieres, puedes sumar ingresos con un Coacreditado.

En caso de necesitarlo, ¿cómo puedo aplicar mi cobertura de Desempleo?

Sólo si los seguros fueron contratados a través de HSBC llama al Call Center de Seguros:

55 5721 3390 ó 55 5721 3322

(Opción #-3-1-3-1) Cobertura de Desempleo o Invalidez temporal

Cubre hasta tres mensualidades durante toda la vida del crédito.

Si aún no escojo mi vivienda, ¿HSBC puede ayudarme?

En HSBC tenemos alianzas con desarrolladores de viviendas que ofrecen condiciones especiales a nuestros clientes. Pregunta a tu Asesor Hipotecario por nuestros convenios.

Si ya cuento con un Crédito Hipotecario en otra institución, ¿puedo transferirlo a HSBC?

Si, por medio de nuestro esquema de Pago de Hipotecas.

¿Es recomendable firmar un Contrato de Compraventa?

Te recomendamos que antes de firmar un Contrato de Compraventa tengas tu Crédito Hipotecario autorizado, y que el plazo para firmar la operación conste del mayor tiempo posible ya que en ocasiones el trámite puede retrasarse por diferentes motivos.

¿Puede el cliente traer un Crédito Hipotecario con otro banco cofinanciado con Infonavit?

Sí, siempre y cuando se liquiden los créditos del Instituto y del banco en forma simultánea. Al momento de traer el crédito se pierde el beneficio del programa que se tenía y se apertura el crédito como Pago de Hipotecas.

¿Si conozco un Notario que no está en su plantilla, puedo firmar mi operación con él?

No, el Notario se asignará con base a la plantilla de HSBC para asegurar precios competitivos.

El inmueble que quiero se encuentra intestado, ¿puedo adquirirlo?

Para inmuebles que provengan de una Sucesión Intestamentaria se requiere autorización expresa de nuestra área Jurídica para verificar la viabilidad de la operación. El Asesor Hipotecario HSBC es el encargado de solicitar estas autorizaciones.

La Escritura del inmueble que quiero no está a nombre de mi vendedor, él solo cuenta con un poder notarial, ¿puedo firmar así?

Sí, pero se deben revisar las condiciones bajo las cuales fue otorgado y no debe tener una antigüedad mayor a un año después de haberse emitido.

En caso de contratar los seguros con otra institución ¿qué requisitos debo cumplir?

Deberás validar que:

- El Seguro de Vida, cubra el monto del importe del Crédito que otorgue HSBC.

- El Seguro de Daños (Casa Habitación Colectivo) cubra el valor del inmueble.

- Designar como beneficiario preferente e irrevocable a "HSBC México S.A. Insitución de Banca Múltiple, Grupo Financiero HSBC"

- Deberá presentar copia de las Condiciones Generales de las pólizas y comprobante de pago.

Cada año deberás realizar la renovación de los seguros mismos que podrás adquirir a través de HSBC.

Acude a tu sucursal más cercana y pregunta a un Ejecutivo HSBC.