Realizar todos los pagos del periodo revisado en la fecha indicada en el contrato del crédito hipotecario, para obtener el beneficio de reducción de 0.15% (15 puntos base) en la tasa de interés. En la mayoría de los casos, la fecha es el día 4 de cada mes, o siguiente día hábil en caso de que el 4 sea inhábil. Se tiene un periodo de revisión inicial de 2 años (periodo de espera). A partir del año 3 (mes 25), las revisiones son anuales. En caso de no cumplir con el pago puntual, la tasa de interés incrementa 15 puntos base, cada año hasta llegar a la tasa máxima del producto.

Para dudas o preguntas acerca del resumen anual, te invitamos a que acudas a cualquier sucursal de HSBC solicitando una aclaración.

A partir de la firma de la hipoteca, se tienen 3 meses para contratar los productos de relacionamiento que dan acceso al beneficio de la reducción de 0.15% (15 puntos base) adicionales a los del criterio de pago puntual cada año. Se incluirá un documento con los términos y condiciones del programa, en donde se encuentra el detalle del funcionamiento de la promoción. Aunque el documento este firmado, no es obligatorio la contratación de los productos adicionales, la participación no tiene costo y no hay penalización ni incremento en la tasa de interés por no contratar los productos.

| Producto | Condiciones mensuales | Dónde contratarlo |

|---|---|---|

| Cualquier Tarjeta de Crédito, nueva o existente. | Facturación mensual mínima en función del monto de la hipoteca: Hasta $2,000,000: $20,000 MXP De $2,000,001 hasta $5,000,000: $35,000 MXP De $5,000,001 hasta $8,000,000: $50,000 MXP De $8,000,001 en adelante: $80,000 MXP

|

Sucursales Canales digitales (aplica solo para oferta) |

| Inscribirse y usar el servicio de Banca móvil o Banca por internet | Realizar al menos una transacción al mes (pago de servicios o créditos, transferencias, adquirir productos) | Sucursales |

| Producto | Cualquier Tarjeta de Crédito, nueva o existente. |

|---|---|

| Condiciones mensuales |

Facturación mensual mínima en función del monto de la hipoteca: Hasta $2,000,000: $20,000 MXP De $2,000,001 hasta $5,000,000: $35,000 MXP De $5,000,001 hasta $8,000,000: $50,000 MXP De $8,000,001 en adelante: $80,000 MXP

|

| Dónde contratarlo |

Sucursales Canales digitales (aplica solo para oferta) |

| Producto | Inscribirse y usar el servicio de Banca móvil o Banca por internet |

| Condiciones mensuales | Realizar al menos una transacción al mes (pago de servicios o créditos, transferencias, adquirir productos) |

| Dónde contratarlo | Sucursales |

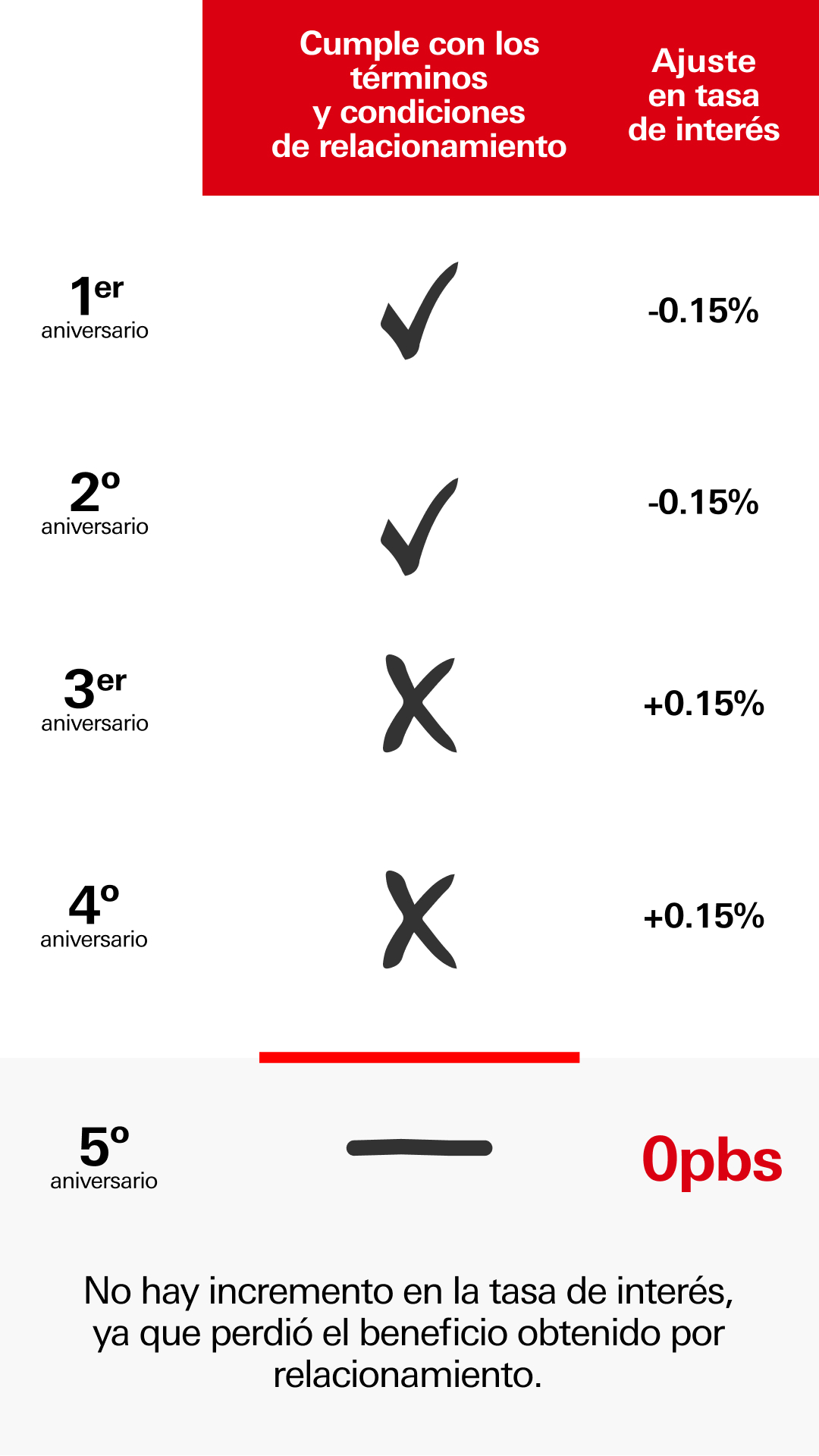

Al participar en el programa se puede acumular una o más disminuciones en la tasa de interés hipotecaria, las cuales perderá de manera gradual cada año en caso de no cumplir con los criterios del programa.

Cada aniversario se incluirá en el estado de cuenta un resumen de las revisiones mensuales que se realizaron por cumplimiento del criterio de relacionamiento, en él se especificará el porcentaje de tasa (puntos base) que se ajustaran a la tasa de interés, aplicable a partir del año siguiente. En esta sección te compartimos una guía que te explica el contenido de este resumen anual.

Para dudas o preguntas acerca del resumen anual, te invitamos a que acudas a cualquier sucursal de HSBC solicitando una aclaración. Descarga aquí, la guía que te explica el contenido de este resumen anual.

Con Hipoteca Full HSBC puedes disponer de recursos adicionales con destino libre de hasta por $1,000,000 M.N. durante toda la vigencia del crédito hipotecario.

Conforme se vaya reduciendo el saldo de la hipoteca , aumentará proporcionalmente la línea de liquidez, sin exceder la línea de crédito máxima asignada con base en un porcentaje del valor de la garantía de la vivienda. No es obligatorio desponer de estos recursos y no hay penalización en caso de no utilizar este beneficio.

La línea total máxima para disponer en una o en varias exhibiciones desde $50,000 M.N. hasta $1,000,000 M.N. El plazo va de los 3 a los 15 años, sin rebasar el plazo del crédito hipotecario y la tasa de interés será la que se encuentre vigente para el producto de liquidez al momento de la disposición de los recursos.

Los recursos adicionales de liquidez se pueden disponer en cualquier sucursal de HSBC, únicamente con la identificación oficial vigente. El monto otorgado estará en función de la capacidad de pago del cliente. El uso de estos recursos no es obligatorio y no hay penalización por no disponerlos.

Pago Puntual

Realizar todos los pagos del periodo revisado en la fecha indicada en el contrato del crédito hipotecario, para obtener el beneficio de reducción de 0.15% (15 puntos base) en la tasa de interés. En la mayoría de los casos, la fecha es el día 4 de cada mes, o siguiente día hábil en caso de que el 4 sea inhábil. Se tiene un periodo de revisión inicial de 2 años (periodo de espera). A partir del año 3 (mes 25), las revisiones son anuales. En caso de no cumplir con el pago puntual, la tasa de interés incrementa 15 puntos base, cada año hasta llegar a la tasa máxima del producto.

Para dudas o preguntas acerca del resumen anual, te invitamos a que acudas a cualquier sucursal de HSBC solicitando una aclaración.

Relacionamiento

A partir de la firma de la hipoteca, se tienen 3 meses para contratar los productos de relacionamiento que dan acceso al beneficio de la reducción de 0.15% (15 puntos base) adicionales a los del criterio de pago puntual cada año. Se incluirá un documento con los términos y condiciones del programa, en donde se encuentra el detalle del funcionamiento de la promoción. Aunque el documento este firmado, no es obligatorio la contratación de los productos adicionales, la participación no tiene costo y no hay penalización ni incremento en la tasa de interés por no contratar los productos.

| Producto | Condiciones mensuales | Dónde contratarlo |

|---|---|---|

| Cualquier Tarjeta de Crédito, nueva o existente. | Facturación mensual mínima en función del monto de la hipoteca: Hasta $2,000,000: $20,000 MXP De $2,000,001 hasta $5,000,000: $35,000 MXP De $5,000,001 hasta $8,000,000: $50,000 MXP De $8,000,001 en adelante: $80,000 MXP

|

Sucursales Canales digitales (aplica solo para oferta) |

| Inscribirse y usar el servicio de Banca móvil o Banca por internet | Realizar al menos una transacción al mes (pago de servicios o créditos, transferencias, adquirir productos) | Sucursales |

| Producto | Cualquier Tarjeta de Crédito, nueva o existente. |

|---|---|

| Condiciones mensuales |

Facturación mensual mínima en función del monto de la hipoteca: Hasta $2,000,000: $20,000 MXP De $2,000,001 hasta $5,000,000: $35,000 MXP De $5,000,001 hasta $8,000,000: $50,000 MXP De $8,000,001 en adelante: $80,000 MXP

|

| Dónde contratarlo |

Sucursales Canales digitales (aplica solo para oferta) |

| Producto | Inscribirse y usar el servicio de Banca móvil o Banca por internet |

| Condiciones mensuales | Realizar al menos una transacción al mes (pago de servicios o créditos, transferencias, adquirir productos) |

| Dónde contratarlo | Sucursales |

Al participar en el programa se puede acumular una o más disminuciones en la tasa de interés hipotecaria, las cuales perderá de manera gradual cada año en caso de no cumplir con los criterios del programa.

Cada aniversario se incluirá en el estado de cuenta un resumen de las revisiones mensuales que se realizaron por cumplimiento del criterio de relacionamiento, en él se especificará el porcentaje de tasa (puntos base) que se ajustaran a la tasa de interés, aplicable a partir del año siguiente. En esta sección te compartimos una guía que te explica el contenido de este resumen anual.

Para dudas o preguntas acerca del resumen anual, te invitamos a que acudas a cualquier sucursal de HSBC solicitando una aclaración. Descarga aquí, la guía que te explica el contenido de este resumen anual.

Recursos adicionales de liquidez

Con Hipoteca Full HSBC puedes disponer de recursos adicionales con destino libre de hasta por $1,000,000 M.N. durante toda la vigencia del crédito hipotecario.

Conforme se vaya reduciendo el saldo de la hipoteca , aumentará proporcionalmente la línea de liquidez, sin exceder la línea de crédito máxima asignada con base en un porcentaje del valor de la garantía de la vivienda. No es obligatorio desponer de estos recursos y no hay penalización en caso de no utilizar este beneficio.

La línea total máxima para disponer en una o en varias exhibiciones desde $50,000 M.N. hasta $1,000,000 M.N. El plazo va de los 3 a los 15 años, sin rebasar el plazo del crédito hipotecario y la tasa de interés será la que se encuentre vigente para el producto de liquidez al momento de la disposición de los recursos.

Los recursos adicionales de liquidez se pueden disponer en cualquier sucursal de HSBC, únicamente con la identificación oficial vigente. El monto otorgado estará en función de la capacidad de pago del cliente. El uso de estos recursos no es obligatorio y no hay penalización por no disponerlos.

Preguntas frecuentes:

Pago puntual

1. ¿En dónde consultar la fecha de pago?

R: La fecha de exigibilidad del pago del crédito hipotecario se puede consultar en el estado de cuenta y en la banca por internet o banca móvil. Es importante, que se encuentren los recursos disponibles en la cuenta de cheques para cumplir con el criterio de pago puntual y obtener el beneficio de reducción en tu tasa de interés.

2. ¿Si la fecha de pago es el 04 y se realiza el pago el 05, se pierde el beneficio del pago puntual aun cuando la hipoteca no está vencida?

R: Si, para recibir el beneficio de reducción de tasa por criterio de pago puntual, es necesario que se realice el pago el día exacto que indica el contrato.

3. ¿Si incrementa la tasa, incrementa el pago?

R: No, sin importar si aumenta o disminuye la tasa de interés, no se afecta el pago mensual, es decir que el pago mensual será el mismo durante toda la vigencia del crédito hipotecario (en esquema de pago fijo).

4 ¿Si sube la tasa, incrementa el plazo?

R: No, el plazo de la hipoteca no será mayor al plazo contractual, aunque haya un incremento de tasa.

5 ¿Cuál es el beneficio real si la mensualidad nunca se va a ajustar?

R: El beneficio de la reducción en la tasa de interés es reducir del plazo real del crédito hipotecario y ahorro en el pago total de intereses.

6 ¿Dónde se consulta el ajuste de tasa de la tasa de interés del crédito hipotecario?

R: Cada aniversario se incluirá en el estado de cuenta un resumen de las revisiones mensuales que se realizaron por cumplimiento del criterio de relacionamiento, en él se especificará el porcentaje de tasa (puntos base) que se ajustaran a la tasa de interés, aplicable a partir del año siguiente. En esta sección te compartimos una guía que te explica el contenido de este resumen anual.

Relacionamiento

1. ¿A partir de qué momento empieza a disminuir la tasa de interés con los productos de relacionamiento?

R: La tasa de interés comienza a disminuir desde el primer aniversario de la contratación de Hipoteca Full HSBC y posteriormente cada año.

2. ¿Los montos facturación de la tarjeta de crédito se suman conforme las fechas de corte de cada cliente?

R: No, la facturación se calculará con base en los consumos del mes calendario.

3: ¿Es necesaria la contratación de una Tarjeta de Crédito en HSBC nueva para participar en el programa?

R: No, la Tarjeta de HSBC puede ser una existente, la condición para obtener el beneficio de reducción de 0.15% (15 puntos base) en la tasa de interés es cumplir con la facturación mínima requerida que está asociada al monto del crédito hipotecario.

4. ¿En dónde se contrata el programa de relacionamiento?

R: La aceptación de los términos y condiciones del programa de relacionamiento están dentro del contrato del crédito hipotecario. Beneficio aplicable solo al producto Hipoteca Full HSBC.

5. ¿Se puedo dejar de participar en el programa de relacionamiento?

R: Se pueden cancelar o dar de baja los productos adicionales de relacionamiento, sin que se considere como incumplimiento al Crédito Hipoteca Full HSBC, la única consecuencia de dicha terminación en relación con el crédito hipotecario es perder los beneficios de la promoción de la misma forma en que fueron obtenidos.

6. ¿Qué pasa si no se cumplen los requisitos del programa de relacionamiento en ningún momento durante la vigencia del Crédito Hipotecario?

R: Si no sé contratan los productos y no se cumplen los criterios de relacionamiento, no hay penalización ni ajuste en la tasa de interés del crédito hipotecario.

7.¿Si hay atrasos en el pago de la Hipoteca, se pierde el beneficio del relacionamiento?

R: No, el comportamiento del pago de la hipoteca no afecta los beneficios de relacionamiento y viceversa, el afectado por atrasos de pago es el criterio de pago puntual.

8. ¿Los clientes actuales que ya cuenten con los requisitos necesarios para cumplir el criterio de relacionamiento y tengan un crédito hipotecario vigente con HSBC, pueden adherirse y obtener los beneficios del programa en su hipoteca actual?

R. No, el programa de relacionamiento únicamente aplica para clientes que contraten la Hipoteca Full HSBC.

Recursos adicionales de liquidez

1. ¿Si se utiliza la capacidad máxima de la hipoteca, se puede disponer de recursos adicionales de liquidez?

R. No, conforme vas pagando la hipoteca y reduce el saldo, empieza a incrementar la línea disponible, por lo que en este supuesto probablemente al inicio no podrás usarlas, pero en los siguientes años contarás con línea disponible.

2. ¿Cuál es el costo por disposición de los recursos adicionales?

R: La disposición de los recursos adicionales de liquidez no tiene comisiones, ni es necesario un avaluó adicional disponer la línea no tiene costo de comisiones, tampoco se tiene que pagar un avalúo y no se genera ningún gasto notarial, solo debes acudir a una sucursal de HSBC y solicitarla.

3. ¿Cuántas veces se pueden disponer los recursos adicionales?

R: Se puede disponer en una o varias exhibiciones, mientras el crédito hipotecario este vigente. Los montos están sujetos a la capacidad de pago y no pueden rebasar $1,000,000 M.N. de monto acumulado.

4 ¿En dónde se pueden consultar los términos y condiciones para disponer los recursos adicionales con destino libre?

R: Los términos y condiciones de están estipulados en el contrato del crédito hipotecario.

5. ¿En los recursos adicionales aplica el aumento y disminución de tasa por pago puntual?

R. No, los recursos dispuestos funcionan como un crédito adicional y tienen una tasa fija, no les aplica ningún tipo de reducción por pago puntual o por cumplir las reglas del relacionamiento.

6. ¿Qué tasa de interés tiene este crédito adicional?

R: La tasa de interés será la que se encuentre vigente al momento de la disposición para el producto de liquidez y podrás consultarlo en https://www.hsbc.com.mx/hipotecario/productos/liquidez/